Frist für California SB 253 naht: Warum August 2026 Ihre letzte Chance zur Vorbereitung ist (und was passiert, wenn Sie nicht handeln)

16 FEB 2026

•

9 MIN. LESEZEIT

Einleitung

Sechs Monate. Das ist alles, was Sie von Kaliforniens aggressivster Frist zur Offenlegung von Klimadaten trennt. Und wenn Sie erst jetzt anfangen, haben Sie ein Problem.

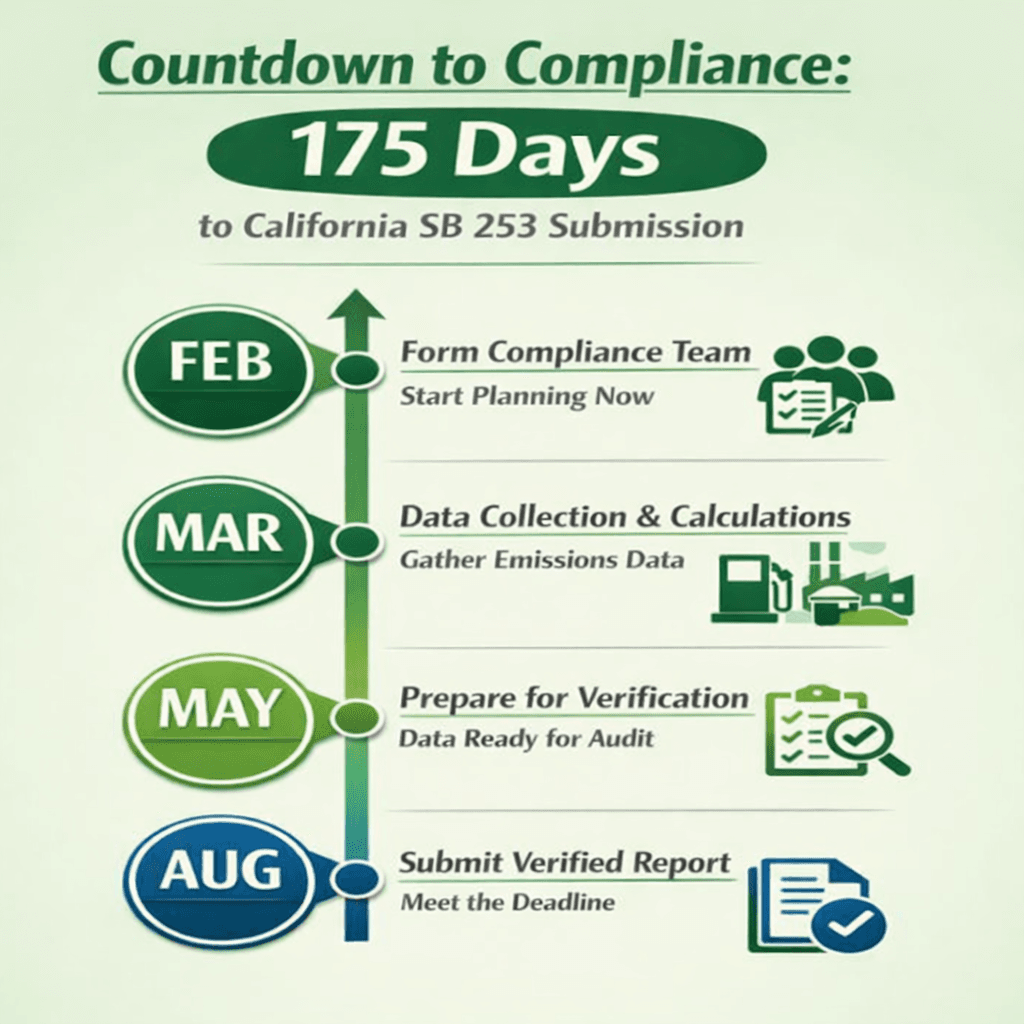

Hier ist eine Zahl, die Sie beunruhigen sollte: 175 Tage.

Das ist in etwa die Zeit, die bis August 2026 verbleibt. Dann schreibt das kalifornische Gesetz SB 253 vor, dass jedes Unternehmen, das im Bundesstaat tätig ist und einen Jahresumsatz von über 1 Milliarde US-Dollar erzielt, seinen ersten unabhängig verifizierten Bericht über Treibhausgasemissionen vorlegen muss.

Dabei handelt es sich nicht um eine freiwillige Nachhaltigkeitszusammenfassung oder ein Marketingdokument. Es ist eine obligatorische, von Dritten geprüfte Offenlegung, die spezifische technische Standards gemäß dem GHG Protocol erfüllen muss.

Und hier ist der Teil, der Compliance-Beauftragten den Schlaf raubt: Allein der Verifizierungsprozess durch Dritte nimmt mindestens 60 bis 90 Tage in Anspruch. Das bedeutet, dass Ihre Emissionsdaten bis Mai 2026 vollständig, organisiert und bereit für die Berechnungen sein müssen – also in etwa 75 Tagen ab heute.

Download: Kalifornien SB 253 – 6-Monats-Compliance-Roadmap (Mitte Feb. – Aug. 2026)

Ein wochenweiser, verifizierungsbereiter Aktionsplan, der Datenerfassung, Berechnungen, Dokumentation und Zeitpläne für die Prüfung durch Dritte abdeckt.

PDF herunterladenWenn Sie dies lesen und denken: „Das kriegen wir schon irgendwie hin“, lassen Sie mich Sie stoppen. Dies ist kein Problem, das man mit einem Last-Minute-Sprint lösen kann. Es handelt sich um eine Infrastruktur, mit deren Aufbau Sie bereits vor 18 Monaten hätten beginnen sollen.

Aber das haben Sie nicht. Und jetzt stehen Sie hier.

Was SB 253 unterscheidet (und warum es Unternehmen unvorbereitet trifft)

Die meisten Umweltberichterstattungen erlauben eine Selbsterklärung oder interne Audits. SB 253 nicht. Es erfordert eine unabhängige Verifizierung durch akkreditierte Dritte, die Ihre Daten mit der gleichen Strenge prüfen werden wie eine Finanzprüfung.

Das bedeutet in der Praxis Folgendes:

Ihr Prüfer wird jede von Ihnen gemeldete Emissionsquelle untersuchen. Er wird Belege für jede Zahl verlangen – Stromrechnungen, Tankbelege, Zählerstände, Serviceprotokolle. Er wird Ihre Berechnungsmethoden mit den etablierten Standards des GHG Protocol abgleichen. Er wird die Personen interviewen, die Ihre Daten gesammelt haben. Er wird Ihre Annahmen und Qualitätssicherungsprozesse testen.

Wenn Lücken, Unstimmigkeiten oder unbegründete Schätzungen gefunden werden, gibt es keine sanfte Warnung. Er wird ein eingeschränktes Prüfungsurteil abgeben oder die Verifizierung gänzlich verweigern.

Und ohne Verifizierung ist Ihr Bericht ungültig.

Die Prüfungsgesellschaften, die SB 253-Aufträge übernehmen, sind seriöse Organisationen – denken Sie an Umweltabteilungen großer Wirtschaftsprüfungsgesellschaften, spezialisierte Klima-Auditoren und akkreditierte Prüfstellen. Sie sind nicht im Geschäft, um fragwürdige Daten einfach durchzuwinken.

Das Problem der Dateninfrastruktur, das die meisten Unternehmen unterschätzen

Ihre Organisation betreibt seit Jahrzehnten Finanzbuchhaltung. Sie verfügen über hochentwickelte Systeme, etablierte Prozesse, geschultes Personal und klare Prüfpfade für die Nachverfolgung jedes Dollars.

Stellen Sie sich nun vor, Sie müssten das gleiche Maß an Strenge für die Emissionsbilanzierung in nur sechs Monaten aufbauen.

Das ist die Herausforderung.

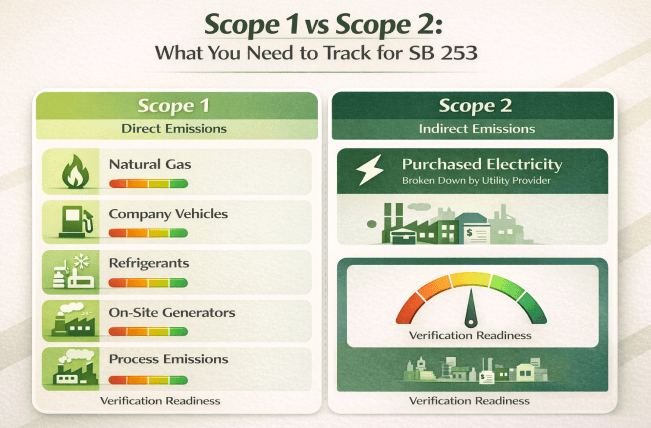

SB 253 erfordert die Berichterstattung über Scope-1-Emissionen (direkte Emissionen aus Quellen, die Sie besitzen oder kontrollieren) und Scope-2-Emissionen (indirekte Emissionen aus eingekauftem Strom). Das klingt unkompliziert, bis man beginnt, die tatsächlichen Emissionsquellen zu inventarisieren:

Scope 1 umfasst:

- Erdgasverbrauch an jedem Standort

- Diesel, Benzin und Propan, das im gesamten Betrieb verwendet wird

- Kraftstoffverbrauch der Firmenfahrzeuge

- Flüchtige Emissionen aus Kältemitteln und HLK-Systemen

- Stationäre Generatoren und Notstromsysteme

- Prozessemissionen aus Fertigungsbetrieben

Scope 2 umfasst:

- Eingekaufter Strom an jedem Standort

- Daten aufgeschlüsselt nach Energieversorger

- Verbrauchsdaten, die sowohl standortbasierte als auch marktbasierte Berechnungen ermöglichen

Bedenken Sie nun die praktische Realität: Wenn Sie 50 Standorte in Kalifornien betreiben, haben Sie es mit Dutzenden von Versorgungskonten, mehreren Vermieterbeziehungen (bei geleasten Flächen), verschiedenen Kraftstofflieferanten, unterschiedlichen Fahrzeugflotten und verstreuten Facility-Teams zu tun, die unterschiedliche Systeme zur Verbrauchserfassung nutzen.

Saubere, verifizierbare Daten aus all diesen Quellen zu erhalten, ist kein Projekt, das man an einem Wochenende abschließt. Es ist eine Infrastruktur, die man über Monate hinweg aufbaut.

Häufige Hindernisse, die Compliance-Bemühungen zum Scheitern bringen

Seit Mitte Februar 2026 stoßen Unternehmen, die SB 253 unterliegen, auf vorhersehbare Probleme, die sich als schwieriger erweisen als erwartet.

Probleme beim Datenzugriff, die nicht schnell gelöst werden können

Das Problem der Mietobjekte:

Viele Unternehmen operieren in Gebäuden, die sie nicht besitzen. In diesen Fällen zahlen die Vermieter die Nebenkosten oft direkt. Um detaillierte Verbrauchsdaten zu erhalten, ist die Kooperation von Hausverwaltungen erforderlich, die gesetzlich nicht verpflichtet sind, detaillierte Informationen zum Energieverbrauch bereitzustellen. Selbst kooperative Vermieter verfügen oft nicht über Daten in dem Format, das für Emissionsberechnungen benötigt wird.

Die Herausforderung der Energieversorger:

Der Zugriff auf historische Verbrauchsdaten ist nicht immer einfach. Einige Versorger verlangen formelle Autorisierungsprozesse. Andere verfügen über Kundenportale mit begrenztem Zugriff auf Vergangenheitsdaten. Unternehmen, die während des Berichtszeitraums den Anbieter gewechselt haben, stellen oft fest, dass die Datenabfrage beim vorherigen Anbieter zeitaufwendig ist.

Die Komplexität mehrerer Standorte:

Organisationen mit zahlreichen Einrichtungen stehen vor einem Albtraum der Koordination. Jeder Standort hat unter Umständen andere Versorger, verschiedene Facility Manager mit unterschiedlichen Datenmanagement-Praktiken und unterschiedliche Systeme zur Verbrauchserfassung. Die konsistente Aggregation dieser Daten über alle Standorte hinweg erfordert standardisierte Prozesse, die viele Unternehmen nicht besitzen.

Die Dokumentationslücke, die die Verifizierung verhindert

Prüfer wollen nicht nur Ihre Endergebnisse sehen – sie wollen die Beweiskette sehen. Das bedeutet:

- Originalbelege (Stromrechnungen, Kraftstoffrechnungen, Zählerstände)

- Übersichtliche Arbeitsblätter zur Berechnung mit Angabe der Methodik

- Dokumentierte Emissionsfaktoren mit Quellenangaben

- Erklärung aller verwendeten Schätzmethoden

- Qualitätssicherungsprozesse, die die Datengenauigkeit belegen

Viele Unternehmen haben zwar Emissionsdaten erfasst, aber ohne eine ordnungsgemäße Dokumentation zu führen. Sie haben Zahlen in Tabellenkalkulationen, können aber nicht beweisen, woher diese Zahlen stammen oder wie sie berechnet wurden. Während der Verifizierung wird dies zu einem fatalen Problem.

Der blinde Fleck bei der Kältemittel-Nachverfolgung

Flüchtige Emissionen aus Kältemitteln machen oft einen erheblichen Teil der Scope-1-Emissionen aus, dennoch erfassen die meisten Facility-Teams den Kältemittelverbrauch nicht systematisch. Um diese Daten zu erhalten, ist Folgendes erforderlich:

- Identifizierung aller Geräte, die Kältemittel enthalten

- Kenntnis der Kältemittelart für jedes System

- Erfassung von Kältemittel-Nachfüllungen während Wartungseinsätzen

- Schätzung der Leckageraten

- Einholung von Dokumentationen von HLK-Dienstleistern

Serviceprotokolle sind oft über mehrere Dienstleister verstreut, inkonsistent abgelegt oder liegen nur als handschriftliche Arbeitsaufträge vor. Die Rekonstruktion eines kompletten Jahres an Kältemitteldaten aus diesen Quellen ist mühsame Detektivarbeit.

Das Dilemma bei der Wahl der Methodik

Das GHG Protocol bietet mehrere Berechnungsansätze für bestimmte Emissionsquellen. Die Wahl der falschen Methodik oder das unangemessene Mischen von Methodiken kann zum Scheitern der Verifizierung führen.

Für Scope-2-Emissionen müssen Unternehmen sowohl die standortbasierte Methode (basierend auf den durchschnittlichen Netz-Emissionen) als auch die marktbasierte Methode (unter Berücksichtigung spezifisch eingekaufter Stromprodukte) anwenden. Viele Unternehmen haben anfangs nur mit einer Methode gerechnet, was eine komplette Neuberechnung erforderlich macht.

Emissionsfaktoren – die Koeffizienten zur Umrechnung von Aktivitätsdaten in Emissionen – müssen aus anerkannten Quellen stammen und für den Berichtszeitraum und den geografischen Standort geeignet sein. Die Verwendung veralteter Faktoren oder nationaler Durchschnittswerte, wenn kalifornienspezifische Faktoren verfügbar sind, führt zu Verifizierungsproblemen.

Was tatsächlich passiert, wenn Sie die Frist im August 2026 verpassen

Lassen Sie uns direkt über die Folgen der Nichteinhaltung sprechen, da es Unklarheiten darüber gibt, was auf dem Spiel steht.

Regulatorische und finanzielle Risiken

Kalifornien SB 253 legt Durchsetzungsmechanismen für Unternehmen fest, die keine Berichte einreichen oder Berichte vorlegen, die die Verifizierungsstandards nicht erfüllen. Obwohl sich die genaue Strafstruktur durch regulatorische Leitlinien weiterentwickelt hat, bringt die Nichteinhaltung finanzielle Konsequenzen mit sich.

Über direkte Strafen hinaus löst eine verspätete Einreichung oder ein Scheitern der Verifizierung zusätzliche Kosten aus: Bezahlung für nachträgliche Datenerfassung, Durchführung weiterer Verifizierungsversuche und die Verwaltung eines langwierigen Compliance-Prozesses, während bereits der nächste Berichtszyklus näher rückt.

Auswirkungen auf Investoren und Stakeholder

Im August 2026 wird es eine klare Trennung geben: Unternehmen, die erfolgreich verifizierte Berichte eingereicht haben, und solche, die es nicht getan haben.

Investoren nutzen zunehmend Klimadaten für ihre Entscheidungsfindung. Große institutionelle Investoren haben sich öffentlich dazu verpflichtet, Klimarisiken im Portfoliomanagement zu berücksichtigen. ESG-Ratingagenturen beziehen die Einhaltung der Klimaoffenlegung in ihre Bewertungen ein.

Unternehmen, die rechtzeitig liefern, werden dies über Investor-Relations-Kanäle, Geschäftsberichte und Nachhaltigkeitskommunikation vermitteln. Die implizite Botschaft: Wir verfügen über eine starke Governance, operative Reife und die Fähigkeit, komplexe regulatorische Anforderungen zu erfüllen.

Unternehmen, die die Frist verpassen, sehen sich unangenehmen Fragen gegenüber: Warum konnten Sie eine im Oktober 2023 angekündigte Anforderung nicht erfüllen? Was sagt das über Ihre operativen Fähigkeiten aus? Wie werden Sie mit künftigen Klimaregulierungen umgehen?

Verschiebung der Wettbewerbsposition

Die Offenlegung von Klimadaten wird in mehrfacher Hinsicht zu einem Wettbewerbsvorteil:

Kundenbeziehungen: B2B-Kunden verlangen zunehmend Emissionsdaten von Lieferanten für ihre eigene Scope-3-Berichterstattung. Unternehmen mit robusten Klimabilanzierungssystemen können diese Anfragen bedienen. Unternehmen ohne solche Systeme werden zu weniger attraktiven Lieferanten.

Talentakquise: Besonders im kalifornischen Technologiesektor spielen Nachhaltigkeitsnachweise eine Rolle bei der Rekrutierung. Mitarbeiter möchten für Unternehmen arbeiten, die das Klima ernst nehmen. Nichteinhaltung sendet ein negatives Signal.

Lieferkettenmanagement: Mit der Ausweitung der Klimavorschriften haben Unternehmen mit starken Emissionsbilanzierungskapazitäten einen besseren Überblick über ihre Lieferkettenrisiken und Reduktionsmöglichkeiten.

Der Zyklus der operativen Störung

Vielleicht die tückischste Folge ist der Krisenzyklus, der mit verpassten Fristen beginnt:

Sie verpassen die Frist im August 2026 und müssen sich nun abmühen, verspätet einzureichen, während Sie gleichzeitig mit der Datenerfassung für das Berichtsjahr 2026 beginnen. Sie hinken ständig hinterher, befinden sich immer im Reaktionsmodus und bauen niemals die systematischen Prozesse auf, die dies bewältigbar machen würden.

In der Zwischenzeit nähert sich die Scope-3-Berichtsfrist für 2027. Scope-3-Emissionen – die Ihre gesamte Wertschöpfungskette abdecken – sind exponentiell schwieriger zu messen als Scope 1 und 2. Unternehmen, die schon bei Scope 1 und 2 kaum überleben, stehen vor einer Scope-3-Krise, auf die sie völlig unvorbereitet sind.

Die Scope-3-Realität, die 2027 auf uns zukommt

Hier ist etwas, das viele Unternehmen noch nicht vollständig verinnerlicht haben: Der August 2026 deckt nur Scope-1- und Scope-2-Emissionen ab. Die Scope-3-Berichterstattung wird 2027 obligatorisch.

Scope 3 umfasst Ihre gesamte Wertschöpfungskette – Emissionen, die außerhalb Ihres direkten Betriebs anfallen:

- Eingekaufte Waren und Dienstleistungen

- Vorgelagerter Transport und Vertrieb

- Geschäftsreisen und Arbeitswege der Mitarbeiter

- Nachgelagerter Transport und Vertrieb

- Nutzung verkaufter Produkte

- Behandlung am Ende des Lebenszyklus

Für die meisten Unternehmen macht Scope 3 70–90 % ihres gesamten CO2-Fußabdrucks aus. Die Messung ist zudem exponentiell schwieriger, da sie Daten von Einheiten erfordert, die Sie nicht kontrollieren.

Überlegen Sie, was das praktisch bedeutet: Um Scope-3-Emissionen aus eingekauften Waren zu melden, benötigen Sie Emissionsdaten von Ihren Lieferanten. Wenn Sie 500 Lieferanten haben, von denen viele kleine Unternehmen ohne anspruchsvolle Emissionsnachverfolgung sind, wie kommen Sie an diese Daten?

Unternehmen, die die Compliance mit SB 253 als einmalige Übung betrachten, werden 2027 bei Scope 3 vor derselben Krise stehen. Unternehmen, die jetzt eine systematische Infrastruktur für die Emissionsbilanzierung aufbauen, werden das Fundament haben, um Scope 3 methodisch anzugehen.

Wie Erfolg tatsächlich aussieht

Unternehmen, die unter SB 253 erfolgreich sein werden, geraten 2026 nicht in Panik – sie bauen jetzt vor. Sie teilen ein paar klare Merkmale:

- Sie bauen Infrastruktur auf, keine Einmalprojekte. Die Emissionsberichterstattung läuft kontinuierlich, nicht als jährlicher Feuerwehreinsatz.

- Sie brechen Silos auf. Finanzen, Beschaffung, IT, Facility Management und Nachhaltigkeit arbeiten mit einem gemeinsamen Datensystem.

- Sie nutzen die richtige Technologie. Automatisierte Datenerfassung, standardisierte Berechnungen, Prüfpfade und verifizierungsbereite Berichte.

- Sie binden Prüfer frühzeitig ein. Die Verifizierung ist von vornherein eingeplant – nicht erst am Ende aufgepfropft.

- Sie behandeln CO2-Daten wie Finanzdaten. Klare Verantwortlichkeiten, regelmäßige Überprüfungen, Qualitätskontrollen und dokumentierte Steuerungsmechanismen.

Das ist der Unterschied zwischen dem bloßen Abhängen einer Checkliste und dauerhafter Compliance Jahr für Jahr.

Der Entscheidungspunkt, vor dem Sie jetzt stehen

Sie haben das Ende dieses Beitrags erreicht. Sie kennen die Frist. Sie verstehen die Herausforderungen. Sie wissen, was getan werden muss.

Jetzt kommt der entscheidende Teil: Was Sie tatsächlich tun.

Denn das Verständnis des Problems löst es nicht. Die Planung der Lösung löst sie nicht. Nur Handeln löst es.

Stand 16. Februar 2026 haben Sie noch 175 Tage bis zur SB 253-Frist. Der Verifizierungsprozess dauert 60–90 Tage, was bedeutet, dass Ihre Daten bis Mai bereit sein müssen.

Dieser Zeitplan ist aggressiv, aber für Unternehmen, die sofort beginnen und Ressourcen bereitstellen, machbar.

Der Zeitplan wird unmöglich für Unternehmen, die den Februar mit Planen, den März mit Organisieren und den April mit Mobilisieren verbringen. Wenn sie dann tatsächlich mit der Datenerfassung beginnen, ist die Deadline zu nah.

Die Frage lautet also: Was werden Sie morgen tun?

Nicht, was Sie im Meeting nächste Woche besprechen werden. Nicht, was Sie in die Planung für das nächste Quartal aufnehmen. Welche spezifische Maßnahme werden Sie am 17. Februar 2026 ergreifen?

Werden Sie das bereichsübergreifende Notfallmeeting anberaumen, um Ihr Compliance-Team zu bilden? Werden Sie die E-Mail an die Geschäftsführung senden, in der Sie den Ressourcenbedarf skizzieren? Werden Sie mit dem Emissionsinventurprozess beginnen? Werden Sie nach Prüfungsgesellschaften recherchieren?

Die Unternehmen, die im August 2026 erfolgreich verifizierte Berichte einreichen, werden diejenigen sein, die Mitte Februar als den Startschuss für die Ausführung betrachtet haben.

Warum der August 2026 wichtiger ist, als Sie denken

SB 253 findet nicht isoliert statt. Es ist Teil einer umfassenderen globalen Bewegung hin zur obligatorischen Offenlegung von Klimadaten.

Die SEC hat Regeln zur Klimaoffenlegung für börsennotierte Unternehmen vorgeschlagen. Die EU hat umfassende Nachhaltigkeitsberichtspflichten eingeführt. Andere US-Bundesstaaten beobachten die Umsetzung in Kalifornien genau.

Unternehmen, die robuste Klimabilanzierungskapazitäten für SB 253 aufbauen, investieren in eine Infrastruktur, die sie ohnehin benötigen werden, wenn die Offenlegungspflichten ausgeweitet werden. Unternehmen, die dies als minimale Compliance behandeln, werden bei jeder neuen Regulierung erneut in Krisen geraten.

Die Frage ist nicht, ob Ihr Unternehmen anspruchsvolle Emissionsberichterstattungskapazitäten benötigt. Die Frage ist, ob Sie diese proaktiv oder reaktiv aufbauen, mit angemessener Vorbereitung oder unter Krisenbedingungen.

Der August 2026 ist Ihr Zugzwang. Es ist die Frist, die das Abstrakte konkret macht. Nutzen Sie sie weise.

Ihre nächsten 48 Stunden zählen

Hier ist das, was Unternehmen, die komplexe regulatorische Anforderungen erfolgreich meistern, von denen unterscheidet, die scheitern:

Es ist nicht die Intelligenz. Es sind nicht die Ressourcen. Es ist nicht einmal das Fachwissen.

Es ist die Fähigkeit zu erkennen, wann die Planung aufhören und die Ausführung beginnen muss.

Die meisten Unternehmen, die im Compliance-Krisenmodus stecken, haben Monate mit Planen statt mit Handeln verbracht. Sie haben Komitees gebildet statt Teams. Sie haben PowerPoint-Präsentationen erstellt statt Prozesse. Sie haben auf perfekte Klarheit gewartet, anstatt sich mit den verfügbaren Informationen zu bewegen.

Sie haben weniger als 6 Monate. Das klingt nach viel Zeit, bis man alles aufplant, was passieren muss. Dann wird klar, wie schnell der August da sein wird.

Die Unternehmen, die die Frist einhalten, sind diejenigen, die genau jetzt handeln – heute, diese Woche, diesen Monat. Sie bilden Teams, inventarisieren Daten, beauftragen Prüfer und behandeln die Klimaoffenlegung als die operative Priorität, die sie sein muss.

Die Unternehmen, die Probleme bekommen werden, sind diejenigen, die im März noch im Planungsmodus sind, im April immer noch organisieren und im Mai immer noch hoffen, dass das Problem irgendwie einfacher wird.

Die Compliance mit Kalifornien SB 253 ist erreichbar. Aber nicht ohne sofortiges Handeln. Ihre letzte Chance zur effektiven Vorbereitung ist genau jetzt – Mitte Februar ist bereits knapp bemessen.

SB 253 wird nicht durch bessere Pläne, längere Meetings oder klarere Leitfäden gewonnen. Es wird von Unternehmen gewonnen, die jetzt mit der Umsetzung beginnen. Die nächsten 48 Stunden werden sich nicht dramatisch anfühlen – aber sie werden entscheiden, ob der August kontrolliert oder chaotisch verläuft.

Weitere Einblicke

Warum CO₂-Daten zur neuen Kreditbewertung für Hersteller werden

Dieser Blog erklärt, wie der CO₂-Fußabdruck zu einem entscheidenden Faktor bei Einkaufs- und Beschaffungsentscheidungen in der B2B-Fertigung wird. Er zeigt,...

ISO 14064 vs ISO 14067 vs GHG Protocol Scope 3: Welcher Standard für Ihren Bericht gilt und was passiert, wenn Sie den falschen wählen

Dieser Blog erklärt die Unterschiede zwischen ISO 14064, ISO 14067 und dem GHG Protocol Scope 3 Standard sowie deren Anwendung...

Carbon Insetting vs. Carbon Offsetting: Was beides bedeutet, wie sie sich unter SBTi unterscheiden und was die EU-Anti-Greenwashing-Regeln ab September 2026 verlangen

Dieser Blog erklärt den Unterschied zwischen Carbon Insetting und Carbon Offsetting sowie deren Behandlung im Rahmen der sich entwickelnden EU-Anti-Greenwashing-Regeln...

Angetrieben von intelligenten Systemen, um Ihr Leseerlebnis zu verbessern.