Compliance mit dem kalifornischen SB 253: Ihr vollständiger Leitfaden zur Scope-1- und Scope-2-Datenvorbereitung

16. FEB 2026

•

Zuletzt aktualisiert 30. JUNI 2026

•

9 MIN LESEZEIT

Einleitung

Das kalifornische Gesetz SB 253 verpflichtet jedes Unternehmen, das in diesem Bundesstaat tätig ist und einen Jahresumsatz von über einer Milliarde US-Dollar erzielt, einen unabhängig geprüften Bericht über Treibhausgasemissionen vorzulegen. CARB hat die ursprüngliche Frist kürzlich auf den 10. November 2026 verschoben — die im Folgenden beschriebene Daten- und Prüfarbeit bleibt jedoch genauso anspruchsvoll wie zuvor.

Im Rahmen von SB 253 muss dieser Bericht spezifische technische Standards des GHG Protocol erfüllen — Ihre erste Frist liegt nun beim 10. November 2026.

Keine freiwillige Nachhaltigkeitszusammenfassung. Kein Marketingdokument. Eine verpflichtende, durch Dritte geprüfte Offenlegung, die spezifische technische Standards des GHG Protocol erfüllen muss.

Das bedeutet, dass Ihre Emissionsdaten lange vor der Frist am 10. November vollständig, organisiert und berechnungsbereit sein müssen — planen Sie Ihren internen Zeitplan rückwärts von diesem Datum aus.

Falls Sie gerade denken „wir werden das schon irgendwie hinbekommen", lassen Sie mich Sie gleich stoppen. Das ist kein Problem, das man mit einem Last-Minute-Sprint löst. Das ist eine Infrastruktur, mit deren Aufbau Sie eigentlich vor 18 Monaten hätten beginnen sollen.

Aber Sie haben es nicht getan. Und jetzt stehen Sie hier.

Was SB 253 anders macht (und warum es Unternehmen kalt erwischt)

Die meisten Umweltberichte erlauben Selbstzertifizierung oder interne Audits. SB 253 nicht. Es erfordert eine unabhängige Prüfung durch akkreditierte Dritte, die Ihre Daten mit derselben Strenge wie ein Finanzaudit unter die Lupe nehmen.

Was das in der Praxis bedeutet:

Ihr Prüfer wird jede gemeldete Emissionsquelle untersuchen. Er wird für jede Zahl Belege verlangen — Stromrechnungen, Kraftstoffquittungen, Zählerstände, Wartungsprotokolle. Er wird Ihre Berechnungsmethoden mit den etablierten GHG-Protocol-Standards abgleichen. Er wird die Personen befragen, die Ihre Daten erhoben haben. Er wird Ihre Annahmen und Qualitätssicherungsprozesse testen.

Wenn er Lücken, Unstimmigkeiten oder unbelegte Schätzungen findet, gibt es keine sanfte Warnung. Es folgt entweder ein eingeschränktes Prüfungsurteil oder die vollständige Verweigerung der Bestätigung.

Und ohne Bestätigung zählt Ihr Bericht nicht.

Die Prüfgesellschaften, die SB-253-Mandate übernehmen, sind ernstzunehmende Akteure — man denke an die Umweltabteilungen großer Wirtschaftsprüfungsgesellschaften, spezialisierte Klimaauditoren und akkreditierte Prüfstellen. Sie sind nicht im Geschäft, fragwürdige Daten einfach durchzuwinken.

Das Daten-Infrastrukturproblem, das die meisten Unternehmen haben

Ihr Unternehmen betreibt seit Jahrzehnten Finanzbuchhaltung. Sie verfügen über ausgereifte Systeme, etablierte Prozesse, geschultes Personal und klare Prüfpfade für jeden einzelnen Dollar.

Stellen Sie sich nun vor, dieselbe Genauigkeit für die Emissionsbilanzierung innerhalb weniger Monate aufzubauen.

Das ist die Herausforderung.

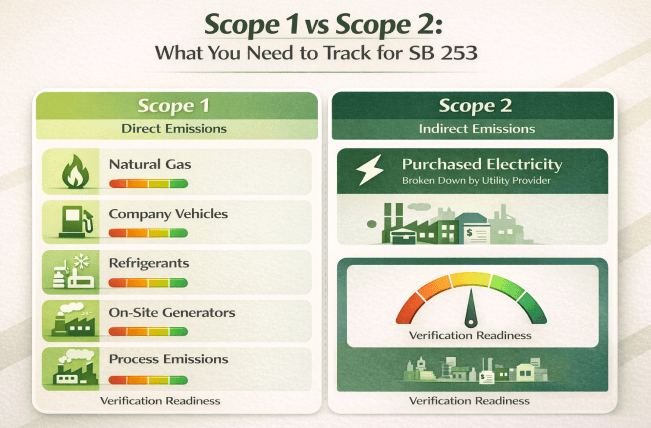

SB 253 verlangt die Erfassung von Scope-1-Emissionen (direkte Emissionen aus Quellen, die Sie besitzen oder kontrollieren) und Scope-2-Emissionen (indirekte Emissionen aus eingekaufter Energie). Das klingt einfach — bis man beginnt, die tatsächlichen Emissionsquellen zu inventarisieren:

Scope 1 umfasst:

- Erdgasverbrauch an jedem Standort

- Diesel, Benzin und Propan, die im gesamten Betrieb genutzt werden

- Kraftstoffverbrauch der Firmenfahrzeuge

- Flüchtige Emissionen aus Kältemitteln und Klimaanlagen

- Vor-Ort-Generatoren und Notstromsysteme

- Prozessemissionen aus Fertigungsabläufen

Scope 2 umfasst:

- Eingekaufte Elektrizität an jedem Standort

- Daten, aufgeschlüsselt nach Energieversorger

- Verbrauchsdaten, die sowohl standortbasierte als auch marktbasierte Berechnungen ermöglichen

Betrachten Sie nun die praktische Realität: Wenn Sie 50 Standorte in Kalifornien betreiben, haben Sie es mit Dutzenden Versorgerkonten, mehreren Vermieterbeziehungen (bei gemieteten Flächen), mehreren Kraftstofflieferanten, verschiedenen Fahrzeugflotten und verstreuten Facility-Teams zu tun, die unterschiedliche Systeme zur Verbrauchserfassung nutzen.

Saubere, prüfbare Daten aus all diesen Quellen zu gewinnen, ist kein Projekt, das man an einem Wochenende abschließt. Das ist eine Infrastruktur, die über Monate aufgebaut wird.

Die häufigsten Hindernisse, die Compliance-Bemühungen entgleisen lassen

Unternehmen, die unter SB 253 fallen, stoßen auf vorhersehbare Probleme, die sich als schwieriger erweisen als erwartet.

Datenzugriffsprobleme, die sich nicht schnell lösen lassen

Das Problem der gemieteten Flächen:

Viele Unternehmen sind in Gebäuden untergebracht, die ihnen nicht gehören. In diesen Fällen zahlen oft die Vermieter direkt die Energiekosten. Detaillierte Verbrauchsdaten zu erhalten, erfordert die Kooperation von Hausverwaltungen, die gesetzlich nicht verpflichtet sind, granulare Energieverbrauchsdaten bereitzustellen. Selbst kooperationsbereite Vermieter verfügen häufig nicht über Daten im benötigten Format für Emissionsberechnungen.

Die Herausforderung mit Energieversorgern:

Der Zugriff auf historische Verbrauchsdaten ist nicht immer unkompliziert. Manche Versorger verlangen formale Autorisierungsverfahren. Andere bieten Kundenportale mit eingeschränktem Zugriff auf historische Daten. Unternehmen, die während des Berichtszeitraums den Anbieter gewechselt haben, stellen oft fest, dass der Zugriff auf Daten des früheren Anbieters zeitaufwendige Datenanfragen erfordert.

Die Komplexität bei mehreren Standorten:

Organisationen mit zahlreichen Standorten stehen vor einem Koordinationsalbtraum. Jeder Standort kann einen anderen Energieversorger, andere Facility-Manager mit unterschiedlichen Datenpraktiken und unterschiedliche Systeme zur Verbrauchserfassung haben. Diese Daten standortübergreifend konsistent zusammenzuführen, erfordert standardisierte Prozesse, die vielen Unternehmen fehlen.

Die Dokumentationslücke, die Prüfungen scheitern lässt

Prüfer wollen nicht nur Ihre Endzahlen sehen — sie wollen den Nachweispfad sehen. Das bedeutet:

- Originalbelege (Stromrechnungen, Kraftstoffrechnungen, Zählerstände)

- Klare Berechnungstabellen, die die Methodik zeigen

- Dokumentierte Emissionsfaktoren mit Quellenangaben

- Erläuterung verwendeter Schätzmethoden

- Qualitätssicherungsprozesse, die die Datengenauigkeit belegen

Viele Unternehmen erfassen zwar bestimmte Emissionsdaten, führen aber keine ordnungsgemäße Dokumentation. Sie haben Zahlen in Tabellenkalkulationen, können aber nicht belegen, woher diese stammen oder wie sie berechnet wurden. Bei der Prüfung wird dies zu einem fatalen Problem.

Der blinde Fleck bei der Kältemittelerfassung

Flüchtige Emissionen aus Kältemitteln machen oft einen erheblichen Teil der Scope-1-Emissionen aus, dennoch erfassen die meisten Facility-Teams den Kältemittelverbrauch nicht systematisch. Diese Daten zu erhalten erfordert:

- Identifizierung aller Anlagen, die Kältemittel enthalten

- Kenntnis darüber, welches Kältemittel jedes System verwendet

- Erfassung von Kältemittelnachfüllungen bei Wartungseinsätzen

- Schätzung der Leckageraten

- Einholung von Dokumentation bei HLK-Dienstleistern

Wartungsprotokolle sind häufig über mehrere Dienstleister verstreut, uneinheitlich abgelegt oder nur als handschriftliche Arbeitsaufträge vorhanden. Ein vollständiges Jahr an Kältemitteldaten aus diesen Quellen zu rekonstruieren, ist mühsame Detektivarbeit.

Das Dilemma der Methodenwahl

Das GHG Protocol bietet für bestimmte Emissionsquellen mehrere Berechnungsansätze an. Die falsche Methodik zu wählen oder Methoden unsachgemäß zu vermischen, kann zum Scheitern der Prüfung führen.

Bei Scope-2-Emissionen müssen Unternehmen sowohl nach der standortbasierten Methode (basierend auf durchschnittlichen Netzemissionen) als auch nach der marktbasierten Methode (unter Berücksichtigung spezifisch eingekaufter Stromprodukte) berichten. Viele Unternehmen haben zunächst nur mit einer Methode gerechnet, was eine vollständige Neuberechnung erforderlich macht.

Emissionsfaktoren — die Koeffizienten, mit denen Aktivitätsdaten in Emissionen umgerechnet werden — müssen aus anerkannten Quellen stammen und für den Berichtszeitraum sowie den geografischen Standort geeignet sein. Die Verwendung veralteter Faktoren oder nationaler Durchschnittswerte, obwohl kalifornienspezifische Faktoren verfügbar sind, führt zu Problemen bei der Prüfung.

Was tatsächlich passiert, wenn Sie die SB-253-Frist verpassen

Seien wir ehrlich über die Konsequenzen der Nichteinhaltung, denn es gab Verwirrung darüber, was auf dem Spiel steht.

Das regulatorische und finanzielle Risiko

SB 253 sieht Durchsetzungsmechanismen für Unternehmen vor, die nicht berichten oder Berichte einreichen, die den Prüfungsstandards nicht entsprechen. Auch wenn sich die genaue Strafenstruktur durch regulatorische Leitlinien weiterentwickelt hat, hat Nichteinhaltung finanzielle Konsequenzen.

Über direkte Strafen hinaus verursachen verspätete Einreichungen oder gescheiterte Prüfungen zusätzliche Kosten: die Finanzierung einer korrigierenden Datenerhebung, zusätzliche Prüfversuche und die Bewältigung eines verlängerten Compliance-Prozesses, während der nächste Berichtszyklus bereits näher rückt.

Die Auswirkungen auf Investoren und Stakeholder

Sobald die Berichtsfristen erreicht sind, wird es eine klare Trennlinie geben: Unternehmen, die erfolgreich geprüfte Berichte eingereicht haben, und solche, die es nicht getan haben.

Investoren nutzen zunehmend Klimadaten zur Entscheidungsfindung. Große institutionelle Investoren haben sich öffentlich dazu verpflichtet, Klimarisiken in ihrem Portfoliomanagement zu berücksichtigen. ESG-Ratingagenturen beziehen die Einhaltung von Klimaoffenlegungspflichten in ihre Bewertungen ein.

Unternehmen, die fristgerecht erfüllen, werden dies über Investor-Relations-Kanäle, Jahresberichte und Nachhaltigkeitskommunikation kommunizieren. Die implizite Botschaft: Wir verfügen über solide Governance, operative Reife und die Fähigkeit, komplexe regulatorische Anforderungen zu erfüllen.

Unternehmen, die die Frist verpassen, sehen sich unangenehmen Fragen gegenüber: Warum konnten Sie eine bereits im Oktober 2023 angekündigte Anforderung nicht erfüllen? Was sagt das über Ihre operativen Fähigkeiten aus? Wie werden Sie mit künftigen Klimaregulierungen umgehen?

Die Verschiebung der Wettbewerbsposition

Klimaoffenlegung wird in mehrfacher Hinsicht zu einem Wettbewerbsdifferenzierungsmerkmal:

Kundenbeziehungen: B2B-Kunden verlangen zunehmend von ihren Lieferanten Emissionsdaten für ihre eigene Scope-3-Berichterstattung. Unternehmen mit robusten Klimabilanzierungssystemen können auf diese Anfragen reagieren. Unternehmen ohne diese werden zu weniger attraktiven Lieferanten.

Talentgewinnung: Besonders im kalifornischen Technologiesektor spielen Nachhaltigkeitsnachweise bei der Rekrutierung eine Rolle. Mitarbeitende möchten für Unternehmen arbeiten, die Klimaschutz ernst nehmen. Nichteinhaltung sendet ein Signal.

Lieferkettenmanagement: Mit der Ausweitung der Klimaregulierungen verschaffen sich Unternehmen mit starken Emissionsbilanzierungsfähigkeiten eine bessere Sichtbarkeit auf Risiken und Reduktionsmöglichkeiten in ihrer Lieferkette.

Der Kreislauf operativer Störungen

Die vielleicht heimtückischste Konsequenz ist der Krisenkreislauf, der nach verpassten Fristen beginnt:

Sie verpassen die SB-253-Frist, hetzen daher bei der verspäteten Einreichung, während gleichzeitig die Datenerhebung für das Berichtsjahr 2026 beginnt. Sie hinken dauerhaft hinterher, befinden sich ständig im Reaktionsmodus und bauen nie die systematischen Prozesse auf, die das Ganze handhabbar machen würden.

Währenddessen rückt die Scope-3-Berichtsfrist für 2027 näher. Scope-3-Emissionen — die Ihre gesamte Wertschöpfungskette abdecken — sind exponentiell schwerer zu messen als Scope 1 und 2. Unternehmen, die Scope-1- und -2-Berichterstattung gerade so überstehen, stehen vor einer Scope-3-Krise, auf die sie völlig unvorbereitet sind.

Die Scope-3-Realität, die 2027 kommt

Was viele Unternehmen noch nicht vollständig verarbeitet haben: Der aktuelle Berichtszyklus von SB 253 deckt nur Scope-1- und Scope-2-Emissionen ab. Die Scope-3-Berichterstattung wird 2027 verpflichtend.

Scope 3 umfasst Ihre gesamte Wertschöpfungskette — Emissionen, die außerhalb Ihrer direkten Geschäftstätigkeit entstehen:

- Eingekaufte Waren und Dienstleistungen

- Vorgelagerter Transport und Distribution

- Geschäftsreisen und Mitarbeiterpendelverkehr

- Nachgelagerter Transport und Distribution

- Nutzung verkaufter Produkte

- Entsorgung am Lebensende

Bei den meisten Unternehmen macht Scope 3 70–90 % ihres gesamten CO₂-Fußabdrucks aus. Es ist außerdem exponentiell schwerer zu messen, da Daten von Akteuren benötigt werden, die Sie nicht kontrollieren.

Bedenken Sie, was das praktisch bedeutet: Um Scope-3-Emissionen aus eingekauften Waren zu melden, benötigen Sie Emissionsdaten von Ihren Lieferanten. Wenn Sie 500 Lieferanten haben, von denen viele kleine Unternehmen ohne ausgereiftes Emissions-Tracking sind, wie erhalten Sie diese Daten?

Unternehmen, die die SB-253-Compliance als einmalige Übung behandeln, werden 2027 dieselbe Krise bei Scope 3 erleben. Unternehmen, die jetzt eine systematische Infrastruktur für die Emissionsbilanzierung aufbauen, verfügen über die Grundlage, um Scope 3 methodisch anzugehen.

Wie Erfolg tatsächlich aussieht

Unternehmen, die unter SB 253 erfolgreich sein werden, hetzen 2026 nicht — sie bereiten sich jetzt schon vor. Sie haben einige klare Gemeinsamkeiten:

- Sie bauen Infrastruktur auf, keine Einmalprojekte. Die Emissionsberichterstattung läuft kontinuierlich, nicht als jährliche Feuerwehrübung.

- Sie brechen Silos auf. Finanzen, Einkauf, IT, Facility Management und Nachhaltigkeit arbeiten mit einem gemeinsamen Datensystem.

- Sie setzen auf die richtige Technologie. Automatisierte Datenerfassung, standardisierte Berechnungen, Prüfpfade und prüfungsbereite Berichte.

- Sie arbeiten frühzeitig mit Prüfern zusammen. Die Prüfung wird von Anfang an mitgedacht — nicht erst nachträglich angeflanscht.

- Sie behandeln Klimadaten wie Finanzdaten. Klare Verantwortlichkeit, regelmäßige Überprüfungen, Qualitätskontrollen und dokumentierte Prozesse.

Das ist der Unterschied zwischen dem bloßen Abhaken eines Kästchens und dauerhafter Compliance, Jahr für Jahr.

Warum diese Frist wichtiger ist, als Sie denken

SB 253 entsteht nicht im luftleeren Raum. Es ist Teil einer breiteren globalen Bewegung hin zu verpflichtender Klimaoffenlegung.

Die SEC hat Klimaoffenlegungsregeln für börsennotierte Unternehmen vorgeschlagen. Die EU hat umfassende Nachhaltigkeitsberichtspflichten eingeführt. Andere Bundesstaaten beobachten genau, wie Kalifornien dies umsetzt.

Unternehmen, die für SB 253 solide Klimabilanzierungsfähigkeiten aufbauen, investieren in eine Infrastruktur, die sie ohnehin benötigen werden, da sich die Offenlegungsanforderungen ausweiten. Unternehmen, die dies als minimale Pflichtübung behandeln, werden mit jeder neuen Regulierung erneut in Krisen geraten.

Die Frage ist nicht, ob Ihre Organisation ausgereifte Fähigkeiten zur Emissionsberichterstattung benötigt. Die Frage ist, ob Sie diese proaktiv oder reaktiv aufbauen — mit angemessener Vorbereitung oder unter Krisenbedingungen.

Diese Frist ist Ihr Auslöser. Sie macht das Abstrakte konkret. Nutzen Sie sie klug.

Ihre nächsten 48 Stunden zählen

Das unterscheidet Unternehmen, die komplexe regulatorische Anforderungen erfolgreich bewältigen, von solchen, die damit kämpfen:

Es ist nicht Intelligenz. Es sind nicht die Ressourcen. Es ist nicht einmal Fachwissen.

Es ist die Fähigkeit zu erkennen, wann Planung aufhören und Umsetzung beginnen muss.

Die meisten Unternehmen, die im Compliance-Krisenmodus feststecken, haben Monate mit Planen statt Tun verbracht. Sie bildeten Ausschüsse statt Teams. Sie erstellten PowerPoint-Präsentationen statt Prozesse. Sie warteten auf vollkommene Klarheit, statt mit den verfügbaren Informationen voranzugehen.

Die Berichtsfrist liegt nun beim 10. November 2026 — das klingt nach viel Zeit, bis man wirklich aufschlüsselt, was alles passieren muss: Datenerhebung, Dokumentation, methodische Entscheidungen und die Prüfung durch Dritte brauchen alle reale Zeit, um richtig umgesetzt zu werden.

Die Unternehmen, die die Frist einhalten werden, sind diejenigen, die jetzt handeln — heute, diese Woche, diesen Monat. Sie bilden Teams, inventarisieren Daten, beauftragen Prüfer und behandeln die Klimaoffenlegung als die operative Priorität, die sie sein muss.

Die Unternehmen, die Schwierigkeiten haben werden, sind diejenigen, die noch Monate später im Planungsmodus verharren, weiter organisieren statt umzusetzen, und darauf hoffen, dass sich das Problem irgendwie von selbst vereinfacht.

Die Einhaltung des kalifornischen SB 253 ist machbar. Aber nicht ohne frühzeitiges Handeln. Mit der Frist nun beim 10. November 2026 werden die erfolgreichen Unternehmen diejenigen sein, die heute beginnen — nicht diejenigen, die warten, bis die Frist wieder dringlich wird.

SB 253 wird nicht mit besseren Plänen, längeren Meetings oder klareren Richtlinien gewonnen. Es wird von Unternehmen gewonnen, die jetzt mit der Umsetzung beginnen.

Weitere Einblicke

PCF-Berechnungsvergleich: Carbalyze vs. Tabellenkalkulationen für Hersteller

Dieser Blog vergleicht traditionelle, tabellenbasierte Methoden zur Berechnung des Product Carbon Footprint (PCF) mit dem automatisierten Ansatz von Carbalyze. Er...

Warum die Suche nach Emissionsfaktoren der versteckte Engpass bei der Berichterstattung zum Produkt-CO₂-Fußabdruck ist – und wie Sie ihn beseitigen

Dieser Blogbeitrag erklärt, warum die manuelle Suche nach Emissionsfaktoren einer der größten Engpässe bei der Berechnung des Product Carbon Footprint...

Ihre Verpackung ist jetzt eine CO₂-Haftung: Was Kaliforniens SB 54 für US-Hersteller bedeutet

Ein umfassender Leitfaden zur kalifornischen SB-54-Gesetzgebung, dem wegweisenden Gesetz des Bundesstaates zur erweiterten Herstellerverantwortung (EPR) für Verpackungen. Der Artikel behandelt...

Angetrieben von intelligenten Systemen, um Ihr Leseerlebnis zu verbessern.