Date limite de la SB 253 en Californie : pourquoi août 2026 est votre dernière chance pour vous préparer (et ce qui se passera si vous ne le faites pas)

16 FÉV 2026

•

9 MIN DE LECTURE

Introduction

Six mois. C’est tout le temps qu’il vous reste avant l’échéance de divulgation climatique la plus agressive de Californie. Et si vous commencez seulement maintenant, vous êtes en difficulté.

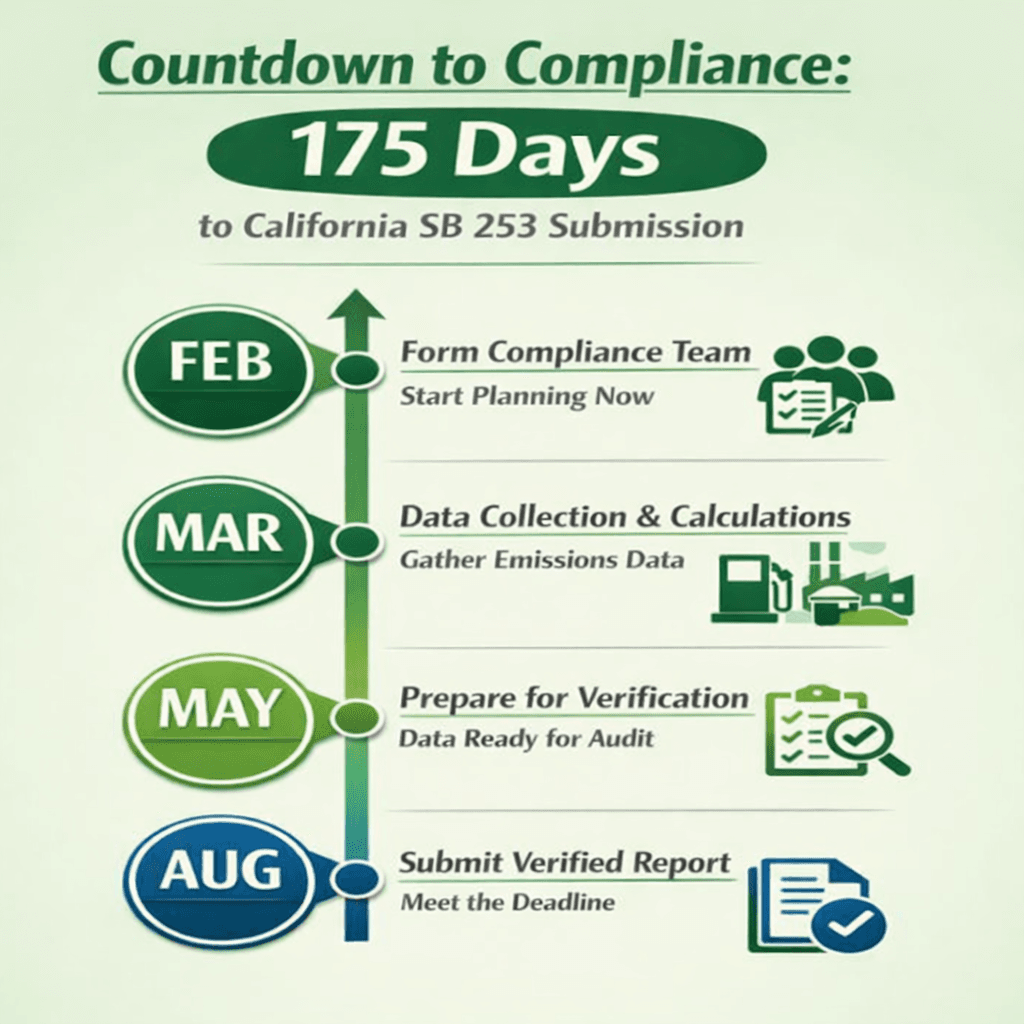

Voici un chiffre qui devrait vous terrifier :175 jours.

C’est approximativement le temps qu’il reste jusqu’en août 2026, lorsque la loi californienne SB 253 exigera que toute entreprise opérant dans l’État avec plus d’un milliard de dollars de chiffre d’affaires annuel soumette son premier rapport d’émissions de gaz à effet de serre vérifié de manière indépendante.

Pas un résumé volontaire de durabilité. Pas un document marketing. Une divulgation obligatoire, auditée par un tiers, répondant à des normes techniques spécifiques selon le protocole GHG.

Et voici la partie qui empêche les responsables conformité de dormir : le processus de vérification par un tiers prend à lui seul au minimum 60 à 90 jours. Cela signifie que vos données d’émissions doivent être complètes, organisées et prêtes au calcul d’ici mai 2026 — soit environ 75 jours à partir d’aujourd’hui.

Téléchargement : California SB 253 – Feuille de route de conformité sur 6 mois (mi-févr.–août 2026)

Un plan d’action semaine par semaine, prêt pour la vérification, couvrant la collecte de données, les calculs, la documentation et les délais de vérification par des tiers.

Télécharger le PDFSi vous lisez ceci en pensant « on verra plus tard », laissez-moi vous arrêter tout de suite. Ce n’est pas un problème que vous pouvez résoudre avec un sprint de dernière minute. C’est une infrastructure que vous auriez dû commencer à construire il y a 18 mois.

Mais vous ne l’avez pas fait. Et maintenant, vous êtes ici.

Ce qui rend SB 253 différente (et pourquoi elle surprend les entreprises)

La plupart des rapports environnementaux permettent l’auto-certification ou des audits internes. SB 253 ne le permet pas. Elle exige une vérification indépendante par des tiers accrédités qui examineront vos données avec la même rigueur qu’un audit financier.

Voici ce que cela signifie concrètement :

Votre vérificateur examinera chaque source d’émissions que vous avez déclarée. Il exigera une documentation pour chaque chiffre — factures d’électricité, reçus de carburant, relevés de compteurs, dossiers de maintenance. Il vérifiera vos méthodologies de calcul selon les normes du protocole GHG. Il interrogera les personnes ayant collecté les données. Il testera vos hypothèses et vos processus d’assurance qualité.

S’il détecte des lacunes, incohérences ou estimations non justifiées, il ne vous donnera pas un simple avertissement. Il émettra une opinion qualifiée ou refusera totalement de vérifier.

Et sans vérification, votre rapport n’est pas valide.

Les cabinets de vérification engagés sur SB 253 sont des acteurs sérieux — divisions environnementales de grands cabinets comptables, auditeurs climatiques spécialisés et organismes accrédités. Ils ne sont pas là pour valider automatiquement des données douteuses.

Le problème d’infrastructure de données que la plupart des entreprises n’ont pas

Votre organisation fait de la comptabilité financière depuis des décennies. Vous disposez de systèmes sophistiqués, de processus établis, de personnel formé et de pistes d’audit claires pour suivre chaque dollar.

Imaginez maintenant devoir construire le même niveau de rigueur pour la comptabilité des émissions en six mois.

Voilà le défi.

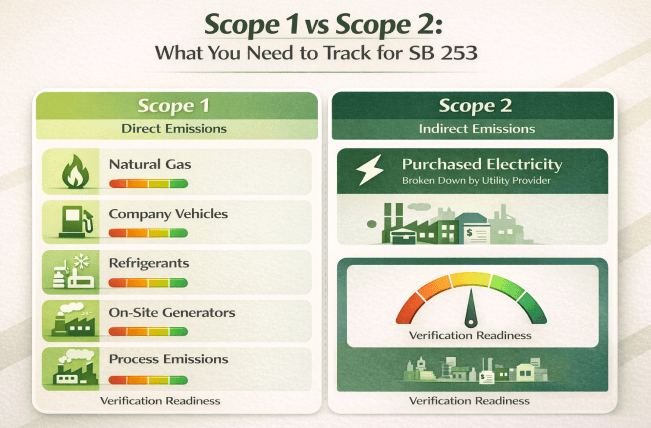

SB 253 exige la déclaration des émissions de Scope 1 (émissions directes provenant de sources que vous possédez ou contrôlez) et de Scope 2 (émissions indirectes liées à l’électricité achetée). Cela semble simple jusqu’à ce que vous commenciez à inventorier les sources réelles :

Le Scope 1 inclut :

- Consommation de gaz naturel dans chaque site

- Diesel, essence et propane utilisés dans toutes les opérations

- Consommation de carburant des véhicules d’entreprise

- Émissions fugitives provenant des réfrigérants et systèmes HVAC

- Groupes électrogènes sur site et systèmes de secours

- Émissions de procédés dans les opérations industrielles

Le Scope 2 inclut :

- Électricité achetée sur chaque site

- Données ventilées par fournisseur d’énergie

- Données de consommation permettant des calculs basés sur la localisation et sur le marché

Maintenant, considérez la réalité : si vous exploitez 50 sites en Californie, vous gérez des dizaines de comptes d’électricité, plusieurs relations avec des bailleurs (pour les espaces loués), divers fournisseurs de carburant, différentes flottes de véhicules et des équipes techniques dispersées utilisant des systèmes variés.

Obtenir des données propres et vérifiables à partir de toutes ces sources n’est pas un projet de week-end. C’est une infrastructure à construire sur plusieurs mois.

Les obstacles courants qui compromettent les efforts de conformité

À la mi-février 2026, les entreprises concernées par SB 253 rencontrent des problèmes prévisibles, plus difficiles à résoudre que prévu.

Les problèmes d’accès aux données qui ne peuvent pas être résolus rapidement

Le problème des espaces loués :

De nombreuses entreprises opèrent dans des bâtiments qu’elles ne possèdent pas. Dans ces cas, les propriétaires paient souvent directement les services publics. Obtenir des données détaillées de consommation nécessite la coopération des sociétés de gestion immobilière, qui ne sont pas légalement tenues de fournir des informations énergétiques aussi précises. Même les propriétaires volontaires n’ont souvent pas les données dans le format requis pour les calculs d’émissions.

Le défi des fournisseurs d’énergie :

Accéder aux données historiques de consommation n’est pas toujours simple. Certains fournisseurs exigent des processus formels d’autorisation. D’autres disposent de portails clients offrant un accès limité aux données anciennes. Les entreprises ayant changé de fournisseur pendant la période de reporting découvrent souvent que récupérer les données précédentes nécessite des demandes longues et complexes.

La complexité multi-sites :

Les organisations disposant de nombreuses installations font face à un cauchemar de coordination. Chaque site peut avoir des fournisseurs différents, des responsables techniques avec des pratiques variées, et des systèmes différents pour suivre la consommation. Agréger ces données de manière cohérente nécessite des processus standardisés que beaucoup d’entreprises n’ont pas.

Le manque de documentation qui fait échouer la vérification

Les vérificateurs ne veulent pas seulement vos chiffres finaux — ils veulent voir la preuve. Cela implique :

- Documents sources originaux (factures d’électricité, factures de carburant, relevés de compteurs)

- Feuilles de calcul claires montrant la méthodologie

- Facteurs d’émission documentés avec citations des sources

- Explication des méthodes d’estimation utilisées

- Processus d’assurance qualité démontrant l’exactitude des données

De nombreuses entreprises ont suivi certaines données d’émissions sans conserver une documentation adéquate. Elles ont des chiffres dans des tableurs, mais ne peuvent pas prouver leur origine ou leur méthode de calcul. Lors de la vérification, cela devient un problème fatal.

L’angle mort du suivi des réfrigérants

Les émissions fugitives des réfrigérants représentent souvent une part importante des émissions Scope 1, pourtant la plupart des équipes techniques ne suivent pas systématiquement leur utilisation. Obtenir ces données nécessite :

- Identifier tous les équipements contenant des réfrigérants

- Connaître le type de réfrigérant utilisé par chaque système

- Suivre les ajouts de réfrigérant lors des interventions

- Estimer les taux de fuite

- Obtenir la documentation des prestataires HVAC

Les dossiers de maintenance sont souvent dispersés entre plusieurs prestataires, archivés de manière incohérente ou conservés uniquement sous forme de bons manuscrits. Reconstruire une année complète de données devient un travail d’enquête fastidieux.

Le dilemme du choix méthodologique

Le protocole GHG propose plusieurs approches de calcul pour certaines sources d’émissions. Choisir la mauvaise méthodologie ou mélanger les méthodes de manière inappropriée peut entraîner un échec de vérification.

Pour les émissions Scope 2, les entreprises doivent déclarer à la fois selon la méthode basée sur la localisation (moyenne du réseau électrique) et la méthode basée sur le marché (produits spécifiques d’électricité achetés). Beaucoup d’entreprises ont d’abord calculé avec une seule méthode, nécessitant ensuite une recalculation complète.

Les facteurs d’émission — coefficients convertissant les données d’activité en émissions — doivent provenir de sources reconnues et être adaptés à la période et à la zone géographique. Utiliser des facteurs obsolètes ou des moyennes nationales alors que des facteurs spécifiques à la Californie existent crée des problèmes de vérification.

Ce qui se passe réellement si vous manquez l’échéance d’août 2026

Soyons directs sur les conséquences de la non-conformité, car il existe une confusion sur ce qui est réellement en jeu.

L’exposition réglementaire et financière

La loi SB 253 établit des mécanismes d’application pour les entreprises qui ne déclarent pas ou soumettent des rapports ne respectant pas les normes de vérification. Même si la structure exacte des sanctions a évolué via des orientations réglementaires, la non-conformité entraîne des conséquences financières.

Au-delà des sanctions directes, un dépôt tardif ou un échec de vérification déclenche des coûts supplémentaires : collecte corrective des données, nouvelles tentatives de vérification et gestion d’un processus de conformité prolongé alors que le cycle suivant approche.

L’impact sur les investisseurs et parties prenantes

En août 2026, il y aura une division claire : les entreprises ayant soumis des rapports vérifiés et celles qui ne l’ont pas fait.

Les investisseurs utilisent de plus en plus les données climatiques pour guider leurs décisions. Les grands investisseurs institutionnels se sont engagés publiquement à intégrer les risques climatiques. Les agences de notation ESG incluent la conformité aux divulgations climatiques dans leurs évaluations.

Les entreprises conformes communiqueront cela via les relations investisseurs, les rapports annuels et les communications de durabilité. Le message implicite : nous avons une gouvernance solide et la capacité de respecter des exigences complexes.

Les entreprises en retard feront face à des questions difficiles : Pourquoi n’avez-vous pas pu vous conformer à une obligation annoncée en octobre 2023 ? Que dit cela de vos capacités opérationnelles ? Comment gérerez-vous les futures réglementations climatiques ?

Le changement de positionnement concurrentiel

La divulgation climatique devient un différenciateur compétitif de plusieurs manières :

Relations clients : les clients B2B exigent de plus en plus des données d’émissions des fournisseurs pour leur propre reporting Scope 3. Les entreprises équipées peuvent répondre rapidement. Les autres deviennent des fournisseurs moins attractifs.

Attraction des talents : surtout dans le secteur technologique californien, les engagements durables comptent pour recruter. La non-conformité envoie un signal négatif.

Gestion de la chaîne d’approvisionnement : à mesure que les réglementations s’étendent, les entreprises disposant de capacités solides ont une meilleure visibilité sur les risques et opportunités de réduction.

Le cycle de perturbation opérationnelle

La conséquence la plus insidieuse est peut-être le cycle de crise déclenché par les délais manqués :

Vous manquez l’échéance d’août 2026, donc vous tentez de déposer en retard tout en commençant simultanément la collecte de données pour l’année suivante. Vous êtes toujours en retard, toujours en mode réactif, sans jamais construire des processus durables.

Pendant ce temps, l’échéance Scope 3 de 2027 approche. Les émissions Scope 3 — couvrant toute votre chaîne de valeur — sont exponentiellement plus difficiles à mesurer. Les entreprises à peine capables de gérer Scope 1 et 2 feront face à une crise Scope 3.

La réalité du Scope 3 qui arrive en 2027

Voici ce que beaucoup d’entreprises n’ont pas encore pleinement intégré : août 2026 ne couvre que les émissions Scope 1 et Scope 2. Le reporting Scope 3 devient obligatoire en 2027.

Le Scope 3 englobe toute votre chaîne de valeur — des émissions qui se produisent en dehors de vos opérations directes :

- Biens et services achetés

- Transport et distribution en amont

- Voyages d’affaires et trajets domicile-travail

- Transport et distribution en aval

- Utilisation des produits vendus

- Traitement en fin de vie

Pour la plupart des entreprises, le Scope 3 représente 70 à 90 % de leur empreinte carbone totale. C’est aussi beaucoup plus difficile à mesurer car cela nécessite des données provenant d’entités que vous ne contrôlez pas.

Concrètement : pour déclarer les émissions Scope 3 liées aux achats, vous avez besoin des données d’émissions de vos fournisseurs. Si vous avez 500 fournisseurs, dont beaucoup sont de petites entreprises sans suivi sophistiqué, comment obtenir ces données ?

Les entreprises qui considèrent SB 253 comme un exercice ponctuel feront face à la même crise en 2027. Celles qui construisent dès maintenant une infrastructure systématique auront une base solide pour aborder Scope 3 méthodiquement.

À quoi ressemble réellement la réussite

Les entreprises qui réussiront sous SB 253 ne paniquent pas en 2026 — elles construisent dès maintenant. Elles partagent quelques caractéristiques clés :

- Elles construisent une infrastructure, pas des projets ponctuels. Le reporting des émissions est continu, pas un exercice annuel en urgence.

- Elles brisent les silos. Finance, achats, IT, facilities et durabilité travaillent à partir d’un système de données partagé.

- Elles utilisent la bonne technologie : capture automatisée, calculs standardisés, pistes d’audit et rapports prêts pour la vérification.

- Elles collaborent tôt avec les vérificateurs. La vérification est intégrée dès le départ — pas ajoutée à la fin.

- Elles traitent les données carbone comme les données financières : responsabilités claires, revues régulières, contrôles qualité et documentation.

C’est la différence entre cocher une case et rester conforme année après année.

Le point de décision auquel vous faites face maintenant

Vous êtes arrivé à la fin de ce blog. Vous comprenez l’échéance. Vous comprenez les défis. Vous comprenez ce qui doit être fait.

Maintenant vient la partie cruciale : ce que vous allez réellement faire.

Car comprendre le problème ne le résout pas. Planifier ne le résout pas. Seule l’action résout.

Au 16 février 2026, il vous reste 175 jours avant l’échéance SB 253. La vérification prend 60 à 90 jours, ce qui signifie que vos données doivent être prêtes d’ici mai.

Ce calendrier est agressif mais réalisable pour les entreprises qui commencent immédiatement et mobilisent les ressources nécessaires.

Il devient impossible pour celles qui passent février à planifier, mars à organiser et avril à se mobiliser. Quand elles commencent réellement la collecte, il est trop tard.

Alors voici la question : que ferez-vous demain ?

Pas ce que vous discuterez la semaine prochaine. Pas ce que vous mettrez dans la planification du trimestre. Quelle action spécifique prendrez-vous le 17 février 2026 ?

Allez-vous programmer une réunion d’urgence interfonctionnelle pour former votre équipe conformité ? Envoyer un email à la direction sur les ressources nécessaires ? Commencer l’inventaire des émissions ? Rechercher des cabinets de vérification ?

Les entreprises qui déposeront avec succès des rapports vérifiés en août 2026 seront celles qui auront traité la mi-février comme le début de l’exécution.

Pourquoi août 2026 compte plus que vous ne le pensez

SB 253 ne se produit pas isolément. Elle fait partie d’un mouvement mondial vers la divulgation climatique obligatoire.

La SEC a proposé des règles climatiques pour les entreprises publiques. L’UE a mis en œuvre des exigences complètes de reporting durable. D’autres États surveillent de près la mise en œuvre californienne.

Les entreprises qui construisent des capacités solides pour SB 253 investissent dans une infrastructure qui sera nécessaire de toute façon à mesure que les obligations s’étendent. Celles qui se limitent au minimum feront face à des crises répétées.

La question n’est pas de savoir si votre organisation a besoin de capacités avancées. La question est de savoir si vous les construirez de manière proactive ou réactive, avec préparation ou en mode crise.

Août 2026 est votre déclencheur. C’est la date qui rend l’abstrait concret. Utilisez-la intelligemment.

Vos prochaines 48 heures comptent

Voici ce qui distingue les entreprises qui naviguent avec succès dans des exigences réglementaires complexes de celles qui échouent :

Ce n’est pas l’intelligence. Ce n’est pas les ressources. Ce n’est même pas l’expertise.

C’est la capacité à reconnaître quand la planification doit s’arrêter et que l’exécution doit commencer.

La plupart des entreprises bloquées en mode crise ont passé des mois à planifier au lieu d’agir. Elles ont formé des comités au lieu d’équipes. Créé des présentations PowerPoint au lieu de processus. Attendu une clarté parfaite au lieu d’avancer avec les informations disponibles.

Vous avez moins de six mois. Cela semble long jusqu’à ce que vous cartographiez tout ce qui doit être fait. Ensuite, vous réalisez à quelle vitesse août arrive.

Les entreprises qui respecteront l’échéance sont celles qui agissent maintenant — aujourd’hui, cette semaine, ce mois-ci. Elles forment des équipes, inventorient les données, engagent des vérificateurs et traitent la divulgation climatique comme une priorité opérationnelle.

Celles qui auront du mal seront encore en mode planification en mars, en organisation en avril, espérant que le problème deviendra plus simple.

La conformité à California SB 253 est réalisable. Mais pas sans action immédiate. Votre dernière chance de vous préparer efficacement, c’est maintenant — la mi-février est déjà très tardive.

SB 253 ne sera pas gagnée avec de meilleurs plans, des réunions plus longues ou des directives plus claires. Elle sera gagnée par les entreprises qui commencent à exécuter dès maintenant. Les prochaines 48 heures ne sembleront pas dramatiques — mais elles détermineront si août sera maîtrisé ou chaotique.

Plus d'informations

Pourquoi les données carbone deviennent le nouveau score de crédit pour les fabricants

Ce blog explique comment les données sur l’empreinte carbone deviennent un facteur clé de décision dans les achats industriels B2B....

ISO 14064 vs ISO 14067 vs GHG Protocol Scope 3 : Quel standard s’applique à votre rapport et que se passe-t-il si vous choisissez le mauvais

Ce blog explique les différences entre ISO 14064, ISO 14067 et le standard Scope 3 du GHG Protocol, ainsi que...

Insetting carbone vs compensation carbone : ce que cela signifie, leurs différences selon le SBTi et les exigences des règles européennes contre le greenwashing à partir de septembre 2026

Ce blog explique la différence entre l’insetting carbone et la compensation carbone, ainsi que leur traitement dans le cadre des...

Alimenté par des systèmes intelligents pour améliorer votre expérience de lecture.